O orçamento é um instrumento de grande importância nas empresas, nos anos de 1950 a 1960 as grandes empresas começaram a utilizá-lo e a partir disso começaram a expandir mundialmente.

saiba maisComo vimos na aula anterior, o orçamento possui várias etapas e ele nada mais é que o plano de recursos financeiros de todos os setores ou etapas que a empresa apresenta de um produto ou serviço.

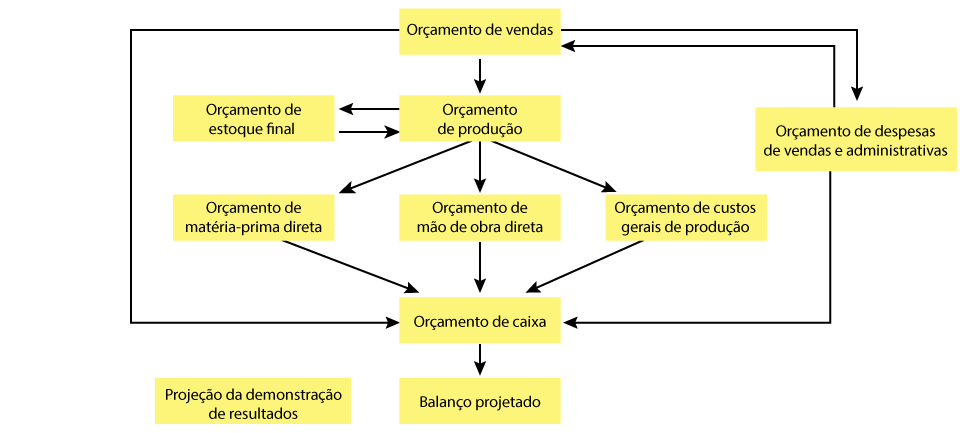

Assim, entendemos que o orçamento geral de uma empresa é a união de todos os planos de cada setor. Nele podemos fixar metas e objetivos que a empresa deseja atingir a partir do seu planejamento.

Saiba Mais

O orçamento poderá ser elaborado separadamente por cada setor, mas para finalizá-lo deveremos unir todos os resultados para analisar sua viabilidade.

Além disso, como vimos anteriormente, um bom orçamento inicia-se com base nos dados históricos da empresa ou em cenários; a partir do planejamento devemos mapear a missão, se os planos, de médio ou longo prazo, estarão ligados ao orçamento que podemos acompanhar pelo sistema de informações e /ou manualmente.

Observação

Após o orçamento elaborado cabe ao controle acompanhar se o que foi planejado está sendo realizado.

Missão:

É a finalidade ou o motivo pelo qual a organização foi criada e para o que ela deve servir. Objetivos: diz respeito a um fim que se quer atingir.

Quando iniciamos a preparação do orçamento devemos definir as seguintes fases: