Análise horizontal e vertical e estrutura de capital

Aula 1

Métodos e procedimentos de análise: análise vertical e horizontal

Introdução

Após o estudo desta aula, você deverá ser capaz de operacionalizar as técnicas para gerar informações.

O processo que norteia a análise contábil é a comparação, ou seja, poder observar os valores contidos nos demonstrativos contábeis de determinado período com períodos anteriores, bem como com outros valores afins. Tratar uma conta ou grupo de contas de forma isolada não vai garantir um entendimento eficiente da situação econômico-financeira da empresa e, dessa forma, as primeiras ferramentas de julgamento a serem utilizadas são as análises horizontal e vertical.

Demonstrativos

Para exemplificação dos índices utilizados em uma análise contábil serão utilizados, nesta aula, o Balanço Patrimonial e a DRE da Cia ADM, apresentados a seguir:

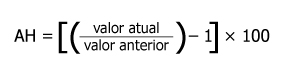

A análise horizontal é a comparação que se faz entre contas ou grupos de contas entre exercícios sociais sucessivos. Para seu cálculo, tomamos o ano anterior como base para medirmos a evolução da empresa.

Observando o Balanço Patrimonial e analisando a evolução da conta caixa e equivalentes, por exemplo, pode-se concluir que houve um aumento percentual de disponibilidade imediata.

É importante citar que nem sempre um percentual negativo significa uma situação ruim. Se uma dívida como empréstimos, por exemplo, tem evolução negativa, indica redução de parte do endividamento da empresa.

A análise horizontal do Balanço Patrimonial da Cia ADM se apresenta assim:

ATIVO

X0

X1

AH

PASSIVO

X0

X1

AH

Circulante

193.000,00

320.000,00

65,80%

Circulante

129.000,00

181.475,00

40,68%

Caixa e equivalentes

18.000,00

25.000,00

38,89%

Fornecedores

82.000,00

134.000,00

63,41%

Duplicatas a receber

110.000,00

125.000,00

13,64%

Impostos a recolher

29.000,00

28.725,00

-0,95%

Estoques

65.000,00

155.000,00

138,46%

Salários a pagar

15.000,00

13.500,00

-10,00%

Vr. Recuperar / ICMS

15.000,00

100,00%

Contas a pagar

3.000,00

5.250,00

75,00%

Não circulante

10.000,00

15.000,00

50,00%

Não circulante

17.000,00

14.500,00

-14,71%

Exigível a longo prazo

10.000,00

15.000,00

50,00%

Realizável a longo prazo

2.000,00

1.500,00

-25,00%

Contas a receber

2.000,00

1.500,00

-25,00%

Patrimônio líquido

71.000,00

138.025,00

94,40%

Imobilizado

15.000,00

13.000,00

-13,33%

Capital social

30.000,00

60.000,00

100,00%

Imobilizados

20.000,00

20.00,00

0,00%

Reservas de capital

1.000,00

1.000,00

0,00%

Depreciação acumulada

(5.000,00)

(7.000,00)

40,00%

Reservas de lucros

40.000,00

77.025,00

92,56%

Total do ativo

210.000,00

334.500,00

59,29%

Total do passivo

210.000,00

334.500,00

59,29%

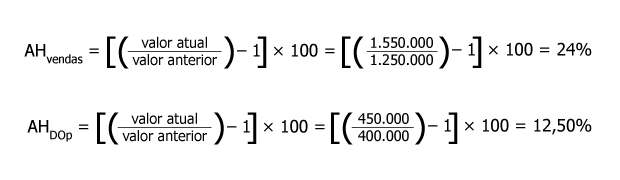

Para a Demonstração de Resultados, o procedimento é o mesmo. Notamos, por exemplo, uma evolução nas vendas e nas despesas operacionais em menor percentual do que em um primeiro momento pode indicar melhora operacional da empresa. Todavia, devemos lembrar que as conclusões são válidas após análise em conjunto com todos os índices e outras informações adicionais, como as notas explicativas.

A análise horizontal da DRE da Cia ADM é a seguinte:

X0

X1

AH

Vendas brutas

1.250,000,00

1.550.000,00

24,00%

Imp. Sobre vendas / ICMS

(223.200,00)

(276.500,00)

23,88%

Vendas líquidas

1.026.800,00

1.273.500,00

24,03%

Custo das vendas

(526.800,00)

(653.200,00)

23,99%

Lucro bruto

500.000,00

620.300,00

24,06%

Despesas operacionais

(400.000,00)

(450.000,00)

12,50%

Despesas financeiras

(2.250,00)

(3.200,00)

42,22%

Despesas depreciação

(2.000,00)

(2.000,00)

0,00%

Resultado líquido

95.750,00

165.100,00

72,43%

Provisão IR e CS

(28.725,00)

(49.530,00)

72,43%

Resultado do exercício

67.025,00

115.570,00

72,43%

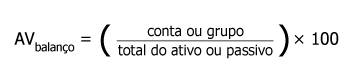

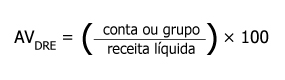

Análise vertical

A análise vertical também é comparativa na medida em que se toma uma conta ou grupo de conta como base (100%) e a partir daí pode-se extrair da participação relativa de cada item que o integra. Tem-se, então:

Para o Balanço Patrimonial:

Para a Demonstração de Resultado:

Na Cia ADM, podemos observar, por exemplo, uma grande concentração de aplicação de recursos no ativo circulante, bem como a grande dependência do capital de terceiros de curto prazo.

Outro ponto que pode ser notado, entre outros, é um aumento percentual do resultado do exercício com relação às vendas.

A análise vertical completa do Balanço e da DRE, é a seguinte:

ATIVO

X0

AVX0

X1

AVX1

Circulante

193.000,00

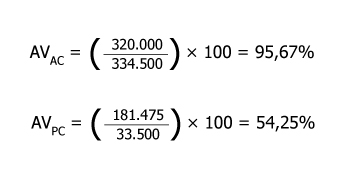

91,90%

320.000,00

95,67%

Caixas e equivalentes

18.000,00

8,57%

25.000,00

7,47%

Duplicatas a receber

110.000,00

52,38%

125.000,00

37,37%

Estoques

65.000,00

30,95%

155.000,00

46,34%

Vr. Recuperar / ICMS

15.000,00

4,48%

Não circulante

17.000,00

8,10%

14.500,00

4,33%

Realizável a longo prazo

2.000,00

0,95%

1.500,00

0,45%

Contas a receber

2.000,00

0,95%

1.500,00

0,45%

Imobilizado

15.000,00

7,14%

13.000,00

3,89%

Imobilizados

20.000,00

9,52%

20.000,00

5,98%

Depreciação acumulada

(5.000,00)

-2,38%

(7.000,00)

-2,09%

Total do ativo

210.000,00

100,00%

334.5000,00

100,00%

PASSIVO

AVX0

X0

X1

AVX1

Circulante

129.000,00

61,43%

181.475,00

54,25%

Fornecedores

82.000,00

39,05%

134.000,00

40,06%

Impostos a recolher

29.000,00

13,81%

28.725,00

8,59%

Salários a pagar

15.000,00

7,14%

13.500,00

4,04%

Contas a pagar

3.000,00

1,43%

5.250,00

1,57%

Não circulante

10.000,00

4,76%

15.000,00

4,48%

Exigível a longo prazo

10.000,00

4,76%

15.000,00

4,48%

Patrimônio líquido

71.000,00

33,81%

138.025,00

41,26%

Capital social

30.000,00

14,29%

60.000,00

17,94%

Reservas de capital

1.000,00

0,48%

1.000,00

0,30%

Reservas de lucros

40.000,00

19,05%

77.025,00

23,03%

Total do passivo

210.000,00

100,00%

334.500,00

100,00%

X0

AVX0

X1

AVX1

Vendas líquidas

1.026.800,00

100,00%

1.273.500,00

100,00%

Custo das vendas

(526.800,00)

-51,31%

(653.200,00)

-51,29%

Lucro bruto

500.000,00

48,69%

620.300,00

48,71%

Despesas operacionais

(400.000,00)

-38,96%

(450.000,00)

-35,34%

Despesas financeiras

(2.250,00)

-0,22%

(3.200,00)

-0,25%

Despesas depreciação

(2.000,00)

-0,19%

(2.000,00)

-0,16%

Resultado líquido

95.750,00

9,33%

165.100,00

12,96%

Provisão IR e CS

(28.725,00)

-2,80%

(49.530,00)

-3,39%

Resultado do exercício

67.025,00

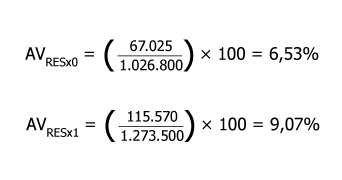

6,53%

115.570,00

9,07%

Limitações das análises horizontal e vertical

Como todo processo de julgamento, algumas limitações podem ser citadas referentes ao modelo de análise horizontal e vertical. De acordo com Marques (2015), tem-se:

Perda do poder aquisitivo da moeda

As duas análises processam dados nominais. Em séries temporais longas, ativos e passivos de longo prazo (não circulantes), bem como as receitas e despesas que produzem, entram nos cálculos por seus valores históricos distorcendo as avaliações. Depreciações e amortizações podem ser distribuídas por mais de 10 anos, terrenos e edificações podem permanecer por períodos até mais longos. Suas evoluções reais não ficam claras, caso não sejam usados dados corrigidos.

Mudanças de práticas contábeis

Essas alterações causam efeitos nas demonstrações contábeis, comprometendo a consistência dos dados para fins de avaliação. Estudos detalhados desses efeitos (se materiais ou não) são exigidos nessas situações. O CPC 23 determina como as mudanças de políticas contábeis, estimativas e correções de erros e omissões devem ser registradas nas demonstrações contábeis.

Reorganizações societárias

Processos de incorporação, fusão e cisão provocam distorções nessas análises. De um ano para outro a sociedade pode “engordar” ou “emagrecer” o saldo de algumas de suas contas ou grupos de itens. Demonstrações pró-forma amenizam, mas não solucionam. O CPC 15 (R1), que trata das combinações de negócios, explica quais informações precisam ser divulgadas nessas situações pela companhia.

Modificação do padrão de divulgação da empresa

Os padrões de exposição podem mudar de um exercício para outro, como a desagregação de uma conta ou grupo patrimonial. Normalmente, a análise das notas explicativas auxilia na revisão das contas ou grupos de anos anteriores.