Introdução

Nesta aula, você aprenderá a identificar a capacidade de pagamento da organização. Para iniciarem suas atividades, as empresas necessitam do investimento dos sócios. Para preservarem ou ampliarem sua operacionalidade devem manter uma gestão eficiente de recursos próprios (patrimônio líquido) ou externos (passivo circulante e não circulante). Nesse contexto, os índices de endividamento medem a estrutura de capital disponível da empresa e se o percentual de dependência de capital de terceiros com relação à estrutura total compromete a saúde financeira da organização, principalmente por conta dos juros embutidos na captação de recursos externos.

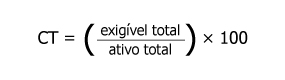

Esse índice indica o montante do ativo que é financiado por capital de terceiros e, quanto maior for o indicador, maior é o endividamento da empresa. É importante salientar o risco de endividamento, pois, muitas vezes, esse tipo de passivo pode incorrer em despesas financeiras que também afetam o resultado da organização.

Onde: exigível total = passivo circulante + passivo não circulante.

ativo total = ativo circulante + ativo não circulante.

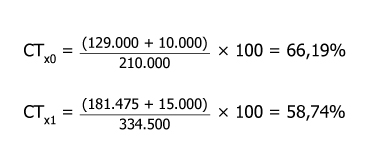

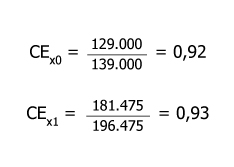

A partir do exemplo de Balanço Patrimonial, temos os seguintes percentuais de participação de capital de terceiros na estrutura da empresa:

Tais resultados indicam que, em X0, para cada R$ 1,00 do ativo total, aproximadamente R$ 0,67 eram de capital de terceiros e, em X1, quase R$ 0,59 eram de capital de terceiros. Observa-se que, de X0 para X1, houve uma queda na dependência do capital de terceiros. Todavia, esse capital ainda representa mais da metade dos recursos da organização.

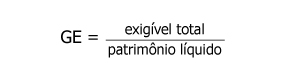

Grau de endividamento

Esse índice mede a proporção entre exigível de longo prazo e de curto prazo em relação aos recursos próprios. Quanto menor o resultado do cálculo, melhor será a situação da empresa.

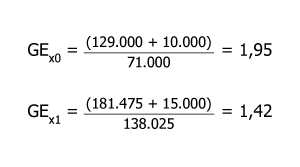

A partir do exemplo de Balanço Patrimonial, temos os seguintes resultados:

Esses percentuais indicam que os exigíveis, independentemente do seu prazo, superam em 95% o capital próprio em X0 e em 42% em X1, ou seja, em X0, para cada R$ 1,00 de capital próprio, há R$ 1,95 de terceiros e, em X2, existe R$ 1,42 de capital de terceiros para cada R$ 1,00 de capital próprio.

Na análise do grau de endividamento, deve-se estar atento aos devidos elementos:

- A participação das dívidas onerosas (que geram despesas financeiras) no passivo circulante.

- O prazo de vencimento das dívidas de longo prazo.

- No caso de inflação, se existe ou não correção monetária.

- Qual o tipo de recurso captado (empréstimo, financiamento, debêntures etc.).

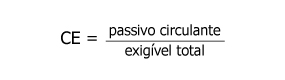

Composição do endividamento

No exemplo de balanço, encontra-se a seguinte composição:

Observa-se que a empresa mantém uma composição de endividamento de curto prazo, o que pode exigir muito de sua operacionalidade para a quitação deste.

Complementarmente à análise do endividamento, deve-se ressaltar que ativos circulantes (como estoques e contas a receber) devem ser financiados por passivos de curto prazo (fornecedores e contas a pagar), bem como ativos de longo prazo permanente (como imobilizados, expansões etc.) devem ser financiados por passivos de longo prazo, evitando comprometimento do capital de giro.

Quando uma empresa utiliza recursos de longo prazo para ativos de curto prazo, começa a recorrer a endividamentos sucessivos, comprometendo a sua sobrevivência com a quitação de encargos financeiros.

Para complementação dos seus estudos sobre índices de endividamento, assista ao vídeo