Introdução

Após o estudo desta aula, você deverá ser capaz de identificar o perfil do comprometimento do capital da organização.

Os índices de imobilização do capital de uma empresa têm por objetivo indicar de que modo as empresas financiam seus ativos permanentes, cujos valores e métodos de captação se diferenciam entre as empresas industriais e as outras, pois, naquelas, o tempo decorrido entre a manufatura de materiais e a venda destes é maior. Os índices abordados nesta aula serão de imobilização do capital próprio e de recursos.

Demonstrativo

Para exemplificação dos índices utilizados em uma análise de imobilização do capital, será utilizado, nesta aula, o balanço patrimonial, apresentado a seguir:

Balanço patrimonial comparativo

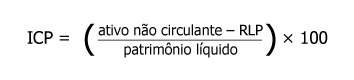

Imobilização do capital próprio ou do patrimônio líquido

Esse índice indica o quanto do ativo dito permanente da empresa (investimentos + imobilizado + intangível, ou seja, exceto o realizável a longo prazo) é financiando por recursos próprios. Quanto maior o índice, menores são os recursos de que a organização dispõe para financiar o circulante em caso de uma eventualidade.

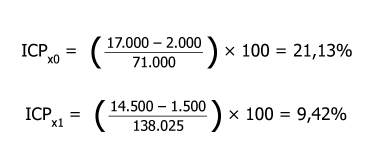

A partir do balanço patrimonial usado como exemplo, temos os seguintes percentuais de imobilização do capital próprio:

Esses resultados indicam que, em X0, para cada R$ 1,00 do patrimônio líquido, aproximadamente R$ 0,22 financiam o ativo permanente, e, em X1, quase R$ 0,10. Observa-se que houve uma queda na dependência do capital próprio para esse tipo de ativo, indicando uma forte dependência da empresa em capitais de terceiros e uma folga para que seus recursos próprios financiem o ativo circulante.

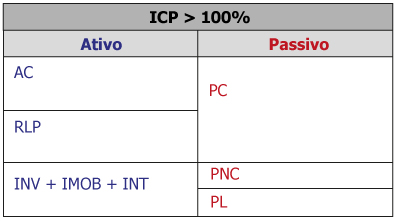

Podemos representar a imobilização do capital próprio da seguinte maneira:

Alguns pontos devem ser observados nesse índice, de acordo com Teles (2003):

- A variação do patrimônio líquido no período.

- A participação de cada recurso no ativo dito permanente.

- A razão estratégica de cada investimento.

- E, com relação ao imobilizado, é necessário o conhecimento do tempo de vida útil, do grau de modernização e do critério de depreciação utilizado.

Imobilização de recursos não correntes

Esse índice indica o quanto do ativo dito permanente da empresa (investimentos + imobilizado + intangível, ou seja, exceto o realizável a longo prazo) é financiando por recursos não correntes, ou seja, passivo não circulante e patrimônio líquido.

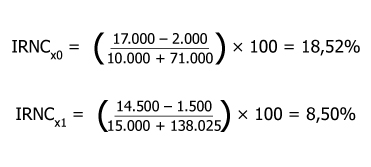

A partir do balanço patrimonial usado como exemplo, temos os seguintes percentuais de imobilização de recursos não correntes:

Esses resultados indicam que, em X0, para cada R$ 1,00 do passivo não corrente, aproximadamente R$ 0,19 financiam o ativo permanente, e, em X1, quase R$ 0,09. Observa-se que houve uma queda na dependência de recursos não correntes para esse tipo de ativo.

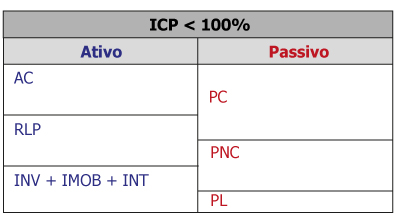

Podemos representar a imobilização do capital próprio da seguinte maneira: